吉林省预付式消费现状分析及建议

更新时间:2017-02-21 10:43:06

吉林省预付式消费现状分析及建议

吉林省工商局 柳云峰黄进喜

随着市场经济的发展、和消费业态的变化,吉林省预付式消费方式增长迅猛。预付式消费在为消费者提供实惠、便捷服务的同时,由于相关约束机制尚不完善,使得预付式消费市场秩序不尽规范,导致消费欺诈行为普遍存在。2011年央视晚会现场转办的“喜来登人去楼空,消费者退款无门” 群体性投诉举报案件,让工商部门耗费了大量的行政资源。因此,建立和完善预付式消费监管机制迫在眉睫。

一、我省预付式消费的现状

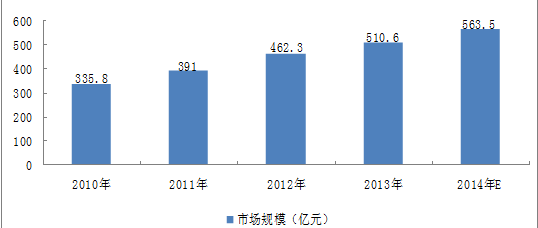

1.市场规模。据产业信息网发布的《预付卡市场运营态势与市场专项调研报告》显示,2013年吉林省预付卡市场规模为510.6亿元, 2014年增长到563.5亿元。2010年至2014年,预付卡市场以平均每年15%的速度急剧增长。

2010-2014年吉林省预付卡市场规模情况

资料来源:智研数据中心整理

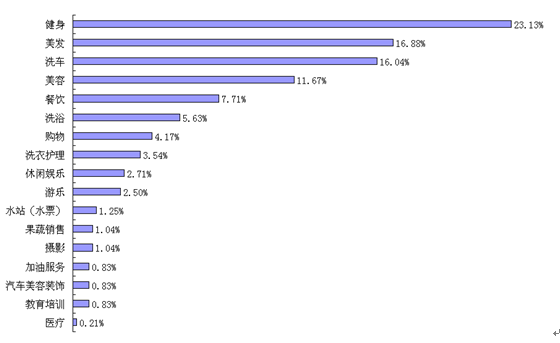

2.涉及行业。根据吉林省12315平台数据统计,吉林省预付卡涉及的行业主要有:健身、洗车、美发、美容、教育培训、购物、水站(水票)、餐饮、休闲娱乐、洗衣护理、果蔬销售、洗浴、摄影、汽车装饰、加油服务等,并且正在迅速向其他行业延伸。

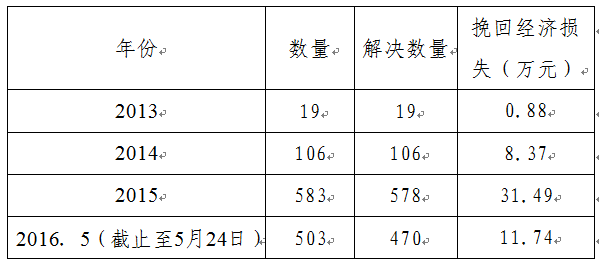

3. 预付式消费投诉情况。近三年来,针对预付式消费的投诉数量呈现出每年递增5倍的井喷式增长。

吉林省12315平台受理预付式消费投诉情况

吉林省12315平台2015年预付式消费投诉行业占比

4.存在的主要问题。根据12315数据分析,健身、美发、美容、洗车、餐饮等行业预付式消费纠纷占据服务行业的比重很大,目前以达到60%以上。根据消费者投诉情况看,主要存在以下几个方面问题:

一是经营者不具备发卡资格。根据中国人民银行、国家工商行政管理局1998年《会员卡管理试行办法》第5条的规定,市场上相当一部分发卡人资格是不符合该规定的。有的是不具备法人资格;有的是经营项目不限于高消费的体育项目;有的是净资产总额不可能达到规定的数额,如一般的美容、美发店、体育健身场所等。

二是以预付式消费为幌子,欺诈消费者。许多商家不是诚信经营,而是进行虚假或者误导宣传,以享受种种优惠为诱饵,欺骗消费者消费,当消费者真正购买后,却以各种理由和借口不予兑现当初的优惠承诺,大有以发卡为名行圈钱之实。

三是以格式合同,制约消费者。比如:“消费卡到期服务终止,卡内余额不退”、“会员卡遗失不补”、“会员卡只针对消费者本人使用,不得转让”等不利于消费者的条款,导致消费者办卡容易退卡难。而实际生活中,一些商家利用与消费者订立的格式条款,不允许消费者转让预付卡,这种做法违反了公平交易原则,严重侵害了消费者的合法权益。

四是维权存在困境。许多经营者从事会员制经营,起初声势很大,待收取大量预付款后不是以产业升级装修为名停业,就是干脆人去楼控,以行政执法手段根本就难以再找到人,给消费维权工作带来极大困扰。

二、问题分析

归结吉林省预付式消费存在问题产生的原因,主要有以下几点:

1.法律保障和监管保障缺失。目前,还缺乏专门治理预付式消费的有力法律规范;在具体管理中是九龙治水,不能形成有效合力。规范单用途预付式消费的法规主要是商务部

2.服务周期过长。预付式消费的周期一般比较长,短则几个月、多则两三年才能消费完所有的预付费。经过较长时间后,消费者对服务的需求、经营者的经营条件和服务水平、市场环境,乃至政策环境都可能发生变化,这对合同的履行会产生客观的影响,对消费者和经营者均存在一定的风险。

3.经营者诚信缺失。经营者向消费者介绍消费卡时,往往以免费体验和高额折扣等各种优惠等吸引消费者的眼球,当消费者消费后,不兑现当初的承诺,随意降低服务质量、减少服务项目;利用双方信息的不对称性,采取避重就轻的营销方式,利用消费者在消费之前难以对经营者的服务价格和效果进行恰当评估的空隙,诱骗消费者非理性办理预付式消费卡;利用最终解释权,禁止消费者退款、转卡等需要,甚至携款逃跑等问题,侵犯消费者的权利。

4.发卡门槛过低。对单一性预付式消费卡的发行主体来说,商务部的规定只适用于企业法人,非企业法人、个体户不适用。导致市场上发行单一性预付式消费卡的主体随意性较强,消费者权益保护问题随处随时可能发生。经营者对消费者交付的预付费金额使用情况也没有受到相应的监管和约束,一旦经营者终止经营,消费者的权益将很难得到保障。即使备案,也未严格按比例预收资金。

三、监管对策建议

1.引导理性消费。发布消费警示提示,引导消费者科学消费、理性消费。提示消费者在进行预付式消费时选择信誉度高、口碑好、长期经营的正规商家;不要轻信大额优惠的诱惑;不要一次选择长期性的大额消费;办卡时要求签订书面合同,保障消费权益;索要并保存有效消费凭据;了解维权途径。

2.引入信用机制。借助企业信用信息公示平台,将违法经营、不讲诚信、严重损害消费者合法权益的商家及其法定代表人、股东等信息移交吉林省企业信息公示系统,并通过媒体曝光失信企业,提高失信成本,倒逼企业诚信合法经营,履行维护消费者合法权益的社会责任。

3.切实执行合同示范文本。各行业主管部门和行业协会加强标准化建设,规范行业的服务内容和服务流程,充分兼顾合同双方当事人的权利,体现合同的公平原则,制定预付式消费卡合同示范文本。合同文本须向消费者告知以下内容:服务地点、服务时间、服务方式、使用权限、价格标准、优惠条件、服务标准、使用商品品牌、有效期限或次数、遗失补办、退费转让、消费者后悔权及违约责任等事项。符合预付式消费备案条件的经营者应树立诚信经营的自律理念,主动到地方商务部门办理备案,接受社会监督;建立完善的售后服务体系和科学的奖惩规章制度,用售后追责售前和售中,提升服务质量,重视消费者感受。

4.完善部门协作机制。加强各行政部门之间沟通协调,各司其职、各负其责,加大备案推进力度,强化行政处罚,优势互补、形成合力,共同履行消费者权益保护职责;建立首问负责及先行赔付机制,保障资金安全;建立多元消费纠纷解决 机制,尤其对卷款跑路的经营者采取刑事措施,提升经营者违法成本。

5.提高预付式消费门槛。设立预付式消费卡经营者准入许可制度,设置适度的发售门槛,截堵侵权源头。目前预付式消费基本上没有行政性或者行业性的“门槛”,基本上是经营者自己说了算。因此,预付式消费卡需要设置一定的发售门槛,获得了发卡许可才能发放消费卡。

6.公益诉讼保障。最高人民法院制定的《审理消费民事公益诉讼案件适用法律若干问题的解释》,于

通过以上六项措施,有望能够规范预付式消费行为,为维护消费者权益提供有效保障。

柳云峰:

吉林省工商现在管理局 消审局 副局长

黄进喜:

吉林省工商行政管理局 消费投诉受理中心 副研究员

联系地址:长春市东南湖大路599号省工商局。

邮编:130022